Un proveedor que falla financieramente no solo interrumpe el suministro: puede paralizar una línea de producción, incumplir un contrato o generar contingencias fiscales que el área de compras no anticipó. El análisis financiero de una empresa proveedora es tan relevante como el de un cliente al que se le otorga crédito, y en muchos casos, más difícil de ejecutar.

Las áreas de compras suelen evaluar a sus proveedores por precio, tiempo de entrega y calidad. Rara vez por solvencia, estructura accionaria o situación fiscal. Ese punto ciego se vuelve visible cuando el proveedor estratégico deja de operar, tiene adeudos con el SAT o aparece en una lista de sanciones que el equipo jurídico detecta demasiado tarde.

¿El proceso de alta de proveedores en tu empresa incluye una evaluación financiera objetiva? Más adelante, qué datos pedir, cómo clasificar proveedores por nivel de riesgo y por qué las plataformas permiten sistematizar el análisis financiero de una empresa proveedora sin depender de documentación autodeclarada.

¿Por qué el área de compras necesita su propio análisis financiero de proveedores?

La dependencia de un proveedor crítico que enfrenta problemas financieros es uno de los riesgos operativos más costosos y menos monitoreados en las cadenas de suministro. A diferencia del riesgo de crédito a clientes —que el área financiera sí suele medir—, el riesgo financiero de proveedores queda con frecuencia fuera del alcance de cualquier política formal de evaluación.

Además, la relación con un proveedor en problemas genera impactos que van más allá del operativo: contratos con anticipos no recuperables, garantías de cumplimiento insuficientes, o vínculos con entidades en listas de sanciones que pueden afectar la posición fiscal de la empresa compradora. El área de compras necesita una evaluación financiera propia —no delegada al área jurídica ni a la relación comercial.

¿Qué indicadores financieros analizar antes de dar de alta a un proveedor?

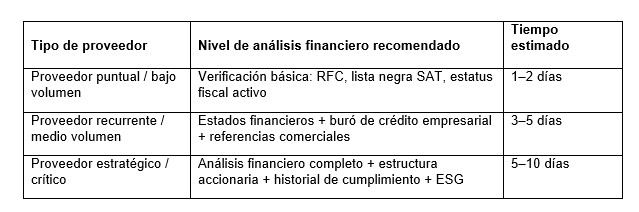

El análisis financiero de una empresa proveedora no requiere el mismo nivel de profundidad para todos los casos. La intensidad del análisis debe calibrarse según el volumen de compra, la criticidad del suministro y el nivel de sustitución disponible en el mercado.

Por otro lado, independientemente del nivel de análisis, hay tres indicadores que deben revisarse en cualquier alta de proveedor: estatus fiscal activo ante el SAT, ausencia en el listado del artículo 69-B del Código Fiscal de la Federación, y razón social exacta que coincida con el RFC del CFDI que emitirá. Sin estos tres datos verificados, el resto del análisis puede quedar sin validez fiscal.

¿Con qué frecuencia actualiza el análisis financiero de un proveedor estratégico?

Dar de alta a un proveedor con una evaluación financiera sólida no es suficiente si esa información no se actualiza. La situación financiera de una empresa puede cambiar de forma significativa en 12 meses: una fusión, un cambio de accionista, un problema con el SAT o una entrada en lista de sanciones no se reflejan en el contrato firmado un año antes.

Dicho esto, actualizar el análisis financiero de todos los proveedores con la misma frecuencia no es viable. La recomendación operativa es segmentar: proveedores estratégicos con revisión anual obligatoria más alertas automáticas ante eventos críticos; proveedores recurrentes con revisión cada 18–24 meses; y proveedores puntuales con verificación básica en cada nueva operación de alto valor.

Errores comunes en la evaluación financiera de proveedores en México

La mayoría de los problemas que enfrentan las áreas de compras con sus proveedores no surgen de una mala negociación: surgen de una evaluación financiera que nunca se hizo, o que se hizo sobre información que el propio proveedor proporcionó sin verificación externa.

Los errores más frecuentes al evaluar la situación financiera de un proveedor en México:

- Confiar solo en el CFDI como prueba de cumplimiento fiscal. Un proveedor puede emitir CFDI válidos y tener adeudos significativos con el SAT que no aparecen en la factura.

- No verificar la estructura accionaria. Proveedores con socios o beneficiarios finales en listas OFAC o en el listado del artículo 69-B representan un riesgo de cumplimiento que el área de compras no puede ignorar.

- Evaluar financieramente solo al momento del alta. Sin monitoreo posterior, un proveedor que entra solvente puede deteriorarse sin que nadie en la organización lo detecte a tiempo.

- Usar como referencia solo la información autodeclarada. Los estados financieros que entrega el proveedor no son auditados en la mayoría de los casos. Sin cruce con fuentes externas, el análisis tiene una validez limitada.

Cada uno de estos puntos ciegos puede traducirse en interrupciones de suministro, contingencias fiscales o responsabilidades contractuales que impactan directamente en los resultados del área de compras.

El análisis financiero de una empresa proveedora protege la cadena de suministro de la misma forma en que el análisis de crédito protege la cartera: identificando riesgos antes de que se materialicen. La diferencia es que en compras, ese proceso todavía depende en muchas organizaciones de lo que el proveedor decide mostrar.

Para los equipos que buscan sistematizar la evaluación financiera de proveedores con datos verificados, independientes y actualizables, la plataforma de CIAL integra el análisis financiero de una empresa con información de buró de crédito empresarial, datos fiscales del SAT y scores de comportamiento de pago, sin depender de la documentación que entrega el propio proveedor.