Ha pasado ya un mes y medio del año, conocemos con más precisión los datos económicos del año pasado, parece que los pronósticos se cumplen. Desde el año pasado alertamos que la economía mexicana entraría a un periodo de desaceleración, los indicadores del Producto Interno Bruto lo confirman. ¿Qué podemos esperar en los próximos meses?

El INEGI dio a conocer el Indicador Oportuno del PIB para 2024, si bien toma datos reales, los complementa con estimaciones de otras variables, por lo que no podemos considerarlo como resultado definitivo, sin embargo, suele ser muy exacto. Según este indicador, el año pasado crecimos 1.3% lo que sería menor a lo proyectado por el Banco Mundial y el Fondo Monetario Internacional. Para este año se espera un crecimiento aún menor, de 1.5%, expliquemos un poco lo que sucede.

La desaceleración económica no es exclusiva de México, por ejemplo, Europa en conjunto creció el año pasado 0.4%, una tercera parte que nosotros; este año crecerá apenas 0.7%. Alemania atraviesa actualmente una recesión y podría cerrar el año con un raquítico crecimiento del 0.3%. Japón crecerá 0%; Alemania está en recesión desde el año pasado y su crecimiento será de sólo 0.7%, igual que Reino Unido.

Para México el sector de exportación enfrentará retos importantes, la amenaza del gobierno de Trump de imponer aranceles a nuestros productos podría frenar a la industria del acero, el aluminio y la automotriz porque el 80% de las ventas se dirigen a empresas norteamericanas. La producción automotriz se considera industria de arrastre porque encadena a otras industrias para fomentar el crecimiento, por ejemplo: la metalmecánica, las llantas, las auto partes, el vidrio, los microcomponentes, etcétera; un freno en este sector detiene una parte importante de la economía.

Además de las complicaciones mundiales y el problema de los aranceles, nuestro país pasó por un cambio de gobierno, que, aunque ha significado continuidad de las políticas, siempre ralentiza la economía por los nuevos funcionarios que asumen y las curvas de aprendizaje que deben afrontar. En una columna del año pasado advertíamos además que la economía mexicana se podría sobrecalentar si el peso se seguía fortaleciendo, así que, era de esperarse esta desaceleración.

No obstante, el panorama no es de pesimismo, estas fluctuaciones son normales en cualquier ciclo económico y tenemos fundamentos sólidos: estabilidad en los precios, crecimiento del empleo y una balanza fiscal sana.

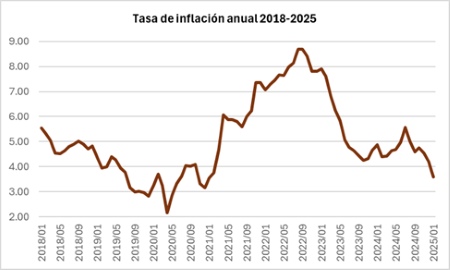

La inflación en nuestro país ha logrado estabilizarse, el dato de enero reportó una tasa anual de 3.59%, por primera vez, después de la pandemia, tenemos la inflación más baja que se encuentra dentro de los objetivos del Banco de México (ver gráfica), por lo que las tasas de interés podrían seguir bajando para estimular la economía, de hecho, en la primera reunión de la junta de gobierno, Banxico recortó la tasa a 9.5%, la más baja en 5 años, por lo que la apuesta debe orientarse a estimular el mercado interno, es decir que seamos los mexicanos los que tengamos mayor capacidad de compra para absorber lo que el mercado internacional no pueda comprar.

Elaboración propia con datos de INEGI

En materia de empleo, 2024 fue un año malo, a pesar de que tenemos la menor tasa de desempleo histórico, el IMSS reportó un ritmo desacelerado del empleo formal, apenas se crearon 109 mil plazas el año pasado, lo que indica que los nuevos empleos se están ubicando en la informalidad, después de que habíamos avanzado durante el sexenio de Andrés Manuel en reducir los empleos informales. Se debe seguir de cerca la evolución del empleo porque una caída siempre anuncia una recesión, aún no tenemos ese caso.

El año pasado el déficit fiscal alcanzó el 5.8% del Producto Interno Bruto, es alto si consideramos los datos históricos, está en un rango promedio si consideramos el de Estados Unidos (6.4%) o Japón (6.2%). Las proyecciones para 2025 es que el déficit se reduzca hasta el 3.5%. El déficit es la diferencia entre los ingresos y los egresos del gobierno, quiere decir que el gobierno gasta más de lo que recauda, esa diferencia la solventa con deuda.

El primer trimestre de este año (enero-marzo) sería el más complicado y se espera que la economía empiece una senda de recuperación hacia el segundo semestre. En las próximas semanas seguramente escucharemos noticias relacionadas con esta desaceleración, pero como hemos explicado no debemos alarmarnos. El mejor antídoto a una recesión es seguir con el consumo y preferir productos hechos en México, aprovechar la reducción de las tasas de interés y confiar en que será un lapsus pasajero.

*Profesor-Investigador Universidad Autónoma del Estado de Quintana Roo

Miembro del Sistema Nacional de Investigadores e Investigadoras

YouTube: #BandalaNomics