El martes de esta semana el INEGI dio a conocer los resultados preliminares de la actividad económica del IV trimestre de 2019, con cifras desestacionalizadas (es decir, una vez que se ha quitado el efecto estacional) el PIB se contrajo 0.1%, lo que significa que ha acumulado 4 trimestres consecutivos en contracción y un total de 0.4% en el año.

Ayer, el Banco de México (Banxico) recortó sus previsiones de crecimiento para este año de un intervalo de entre 0.8 y 1.8 a entre 0.5 y 1.5%, esta es la posición más pesimista que toma el banco central, pues el año pasado había previsto un crecimiento de entre 1.5 y 2.5%. También lo hace en medio de una polémica y abierta disputa entre el gobernador Alejandro Díaz de León y los subgobernadores Jonathan Heath y Gerardo Esquivel que fueron nombrados durante la 4T.

El roce entre estos subgobernadores y el gobernador ha ido en aumento, mientras Díaz de León defiende una postura neoclásica sobre el papel de Banxico, Heath y Esquivel asumen posturas más cercanas a una síntesis neoclásica-keynesiana (SNK). La diferencia radica en que para el primero, Banxico debe tener como objetivo la estabilidad de precios (mantener la inflación en un rango), mientras que para los segundos, Banxico debe también ayudar al crecimiento económico.

Desde una postura de la SNK, la política monetaria puede ayudar al crecimiento del PIB en la medida que se aplique de forma expansiva, disminuyendo la tasa de interés, lo que promovería que los inversionistas aumenten sus posiciones en actividades productivas. Una tasa de interés más baja anima a los productores a solicitar créditos y ampliar la planta, a los consumidores a tomar hipotecas o créditos automotrices, lo que impulsa a la economía.

Por el contrario, una postura neoclásica pugna por una política monetaria restrictiva, aumentando la tasa de interés, lo que inhibe el consumo y de esa forma mantiene la inflación en un rango determinado. Esta es la política que se ha aplicado en las últimas tres décadas.

En las últimas sesiones de la junta de gobierno, ha ganado la propuesta de políticas expansivas, aunque con cierta mesura; actualmente la tasa de interés se ubica en 7% y tanto Heath como Esquivel aseguran que hay espacio para que pueda seguir bajando. Díaz de León supone que seguir bajando la tasa a un ritmo acelerado podría descarrilar la inflación, además que desde su visión teórica la tasa de interés no empujaría a la economía lo suficiente.

Estas posturas encontradas también se manifiestan en el diagnóstico económico actual; mientras que para Díaz de León estamos en una recesión, para Heath no. Heath basa su diagnóstico en fundamentos teóricos, una recesión debe tener al menos tres características: a) profundidad, b) difusión y c) duración, la situación actual sólo cumple una condición.

La duración debe ser de al menos de dos trimestres consecutivos en contracción económica, que sí ha ocurrido; la difusión implica que sea una situación generalizada en todos los sectores y ramas, que no ha ocurrido, hemos tenido sectores que decrecen pero otros están creciendo, y la profundidad tampoco se ha cumplido puesto que las caídas son del 0.1% que no es estadísticamente significativo diferente de 0.0%.

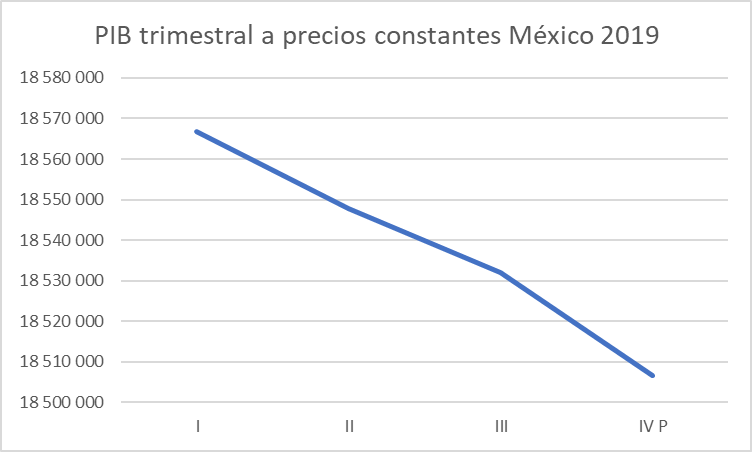

La siguiente gráfica muestra el desempeño de la economía dado a conocer por el INEGI, como se aprecia, efectivamente, Heath tiene razón. El PIB se mantiene en el rango de 18.5 billones de pesos, por lo que su caída es marginal. Más aún, si bien el último trimestre cayó la economía 0.1%, en el último mes del año creció 0.2% lo que implicaría que la tendencia decreciente se ha roto.

Elaboración propia con datos de INEGI

El panorama tampoco es totalmente positivo, en los últimos días el coronavirus (COVID-19) ha puesto a temblar a los mercados financieros y derrumbó las ganancias que había acumulado tanto la Bolsa de Nueva York como la de México; la inestabilidad también ha afectado al tipo de cambio peso-dólar y nuestra moneda se depreció 1.5%.

El gobierno federal deberá aumentar la velocidad de ejecución del gasto público, de forma particular el gasto social, pero más importante la inversión para estimular al PIB. La recuperación salarial ha jugado un papel importante para que el mercado interno crezca, pero aún es insuficiente. El mayor empujón lo podría dar Banxico si reduce su tasa de interés. Hay dos sectores específicos que están cayendo y podrían revertir su caída con una tasa más baja: el automotriz y la construcción.

Es un momento decisivo, si de verdad vamos a dejar atrás el fallido patrón de acumulación neoliberal debe implicar también a la política monetaria. Díaz de León deberá pensar seriamente su continuidad o modificar su trasnochada posición económica. Banco de México deberá de contribuir al crecimiento económico y dejar de ser sólo un mecanismo de estabilidad.

*Profesor-Investigador Facultad de Negocios, Universidad La Salle México

Miembro del Sistema Nacional de Investigadores

Twitter: @BandalaCarlos